Chương 6 Nguyên lý kế toán là một chương quan trọng trong bộ môn Nguyên lý kế toán, cung cấp kiến thức nền tảng về các nghiệp vụ kinh tế phát sinh. Bài viết này sẽ đi sâu vào giải thích chi tiết nội dung chương 6, giúp bạn đọc nắm vững kiến thức và áp dụng hiệu quả vào thực tế.

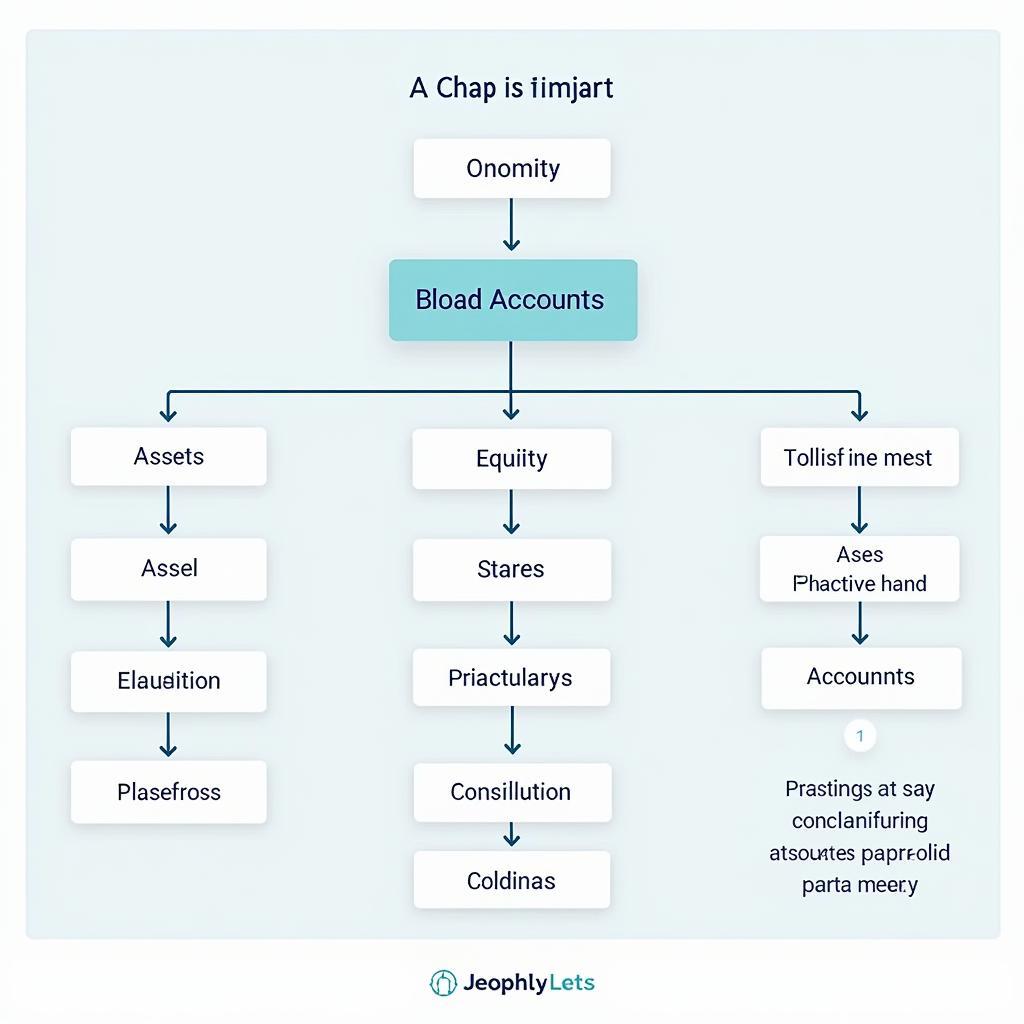

Hệ Thống Tài Khoản Kế Toán

Hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán

Hệ thống tài khoản kế toán là tập hợp tất cả các tài khoản được sử dụng trong doanh nghiệp, được sắp xếp một cách khoa học, hợp lý và có mối liên hệ chặt chẽ với nhau. Hệ thống này giúp doanh nghiệp:

- Theo dõi tình hình tài sản, nguồn vốn và các hoạt động kinh doanh một cách có hệ thống.

- Cung cấp thông tin hữu ích cho việc ra quyết định của nhà quản trị.

- Đáp ứng yêu cầu quản lý của Nhà nước và các bên liên quan.

Phân Loại Tài Khoản Kế Toán

Phân loại tài khoản kế toán

Phân loại tài khoản kế toán

Tài khoản kế toán được phân loại dựa trên đặc điểm kinh tế và chức năng phản ánh của chúng. Có hai phương pháp phân loại chính:

1. Theo đặc điểm kinh tế:

- Tài khoản tài sản: Phản ánh giá trị tài sản hiện có của doanh nghiệp như tài sản ngắn hạn (tiền mặt, phải thu khách hàng…), tài sản dài hạn (nhà cửa, máy móc…).

- Tài khoản nguồn vốn: Phản ánh nguồn hình thành tài sản của doanh nghiệp như vốn chủ sở hữu, nợ phải trả.

- Tài khoản kết quả hoạt động kinh doanh: Phản ánh hiệu quả hoạt động kinh doanh của doanh nghiệp, bao gồm tài khoản doanh thu và tài khoản chi phí.

2. Theo chức năng phản ánh:

- Tài khoản tổng hợp: Phản ánh chung về một loại tài sản, nguồn vốn hoặc kết quả kinh doanh.

- Tài khoản chi tiết: Phản ánh cụ thể về từng loại tài sản, nguồn vốn hoặc kết quả kinh doanh.

Nguyên tắc Ghi Sổ Kế Toán

Nguyên tắc ghi sổ kế toán là cơ sở để ghi chép các nghiệp vụ kinh tế phát sinh vào sổ sách kế toán. Nguyên tắc này dựa trên phương pháp ghi kép, theo đó mỗi nghiệp vụ kinh tế phát sinh đều được ghi vào hai tài khoản khác nhau, một bên Nợ và một bên Có với số tiền bằng nhau.

Ví dụ: Doanh nghiệp mua nguyên vật liệu bằng tiền mặt trị giá 100 triệu đồng. Nghiệp vụ này được ghi nhận như sau:

- Nợ Tài khoản 152 – Nguyên vật liệu: 100 triệu đồng

- Có Tài khoản 111 – Tiền mặt: 100 triệu đồng

Kết Luận

Bài Giải Chi Tiết Chương 6 Nguyên Lý Kế Toán đã cung cấp cho bạn đọc kiến thức tổng quan về hệ thống tài khoản, phân loại tài khoản và nguyên tắc ghi sổ kế toán. Việc nắm vững những kiến thức này sẽ là nền tảng vững chắc để bạn đọc tiếp cận và giải quyết các bài tập liên quan đến chương 6 cũng như các chương học tiếp theo của môn Nguyên lý kế toán.

FAQ

1. Hệ thống tài khoản kế toán có vai trò gì?

Hệ thống tài khoản kế toán giúp doanh nghiệp theo dõi tình hình tài sản, nguồn vốn và hiệu quả hoạt động kinh doanh, đồng thời cung cấp thông tin hữu ích cho việc ra quyết định.

2. Phân loại tài khoản kế toán theo đặc điểm kinh tế gồm những loại nào?

Phân loại tài khoản kế toán theo đặc điểm kinh tế gồm 3 loại chính: tài khoản tài sản, tài khoản nguồn vốn và tài khoản kết quả hoạt động kinh doanh.

3. Nguyên tắc ghi sổ kế toán dựa trên phương pháp nào?

Nguyên tắc ghi sổ kế toán dựa trên phương pháp ghi kép, theo đó mỗi nghiệp vụ kinh tế phát sinh đều được ghi vào hai tài khoản khác nhau, một bên Nợ và một bên Có với số tiền bằng nhau.

Bạn cần hỗ trợ?

Liên hệ ngay với Giải Bóng!

- Số Điện Thoại: 02033846993

- Email: [email protected]

- Địa chỉ: X2FW+GGM, Cái Lân, Bãi Cháy, Hạ Long, Quảng Ninh, Việt Nam.

Đội ngũ chúng tôi luôn sẵn sàng hỗ trợ bạn 24/7!