Bài Tập Tính Hạn Mức Tín Dụng Có Lời Giải là một công cụ hữu ích giúp bạn hiểu rõ hơn về cách các tổ chức tài chính đánh giá khả năng vay vốn của mình. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về các yếu tố ảnh hưởng đến hạn mức tín dụng, cách tính toán và các bài tập thực hành kèm lời giải chi tiết.

Các Yếu Tố Ảnh Hưởng Đến Hạn Mức Tín Dụng

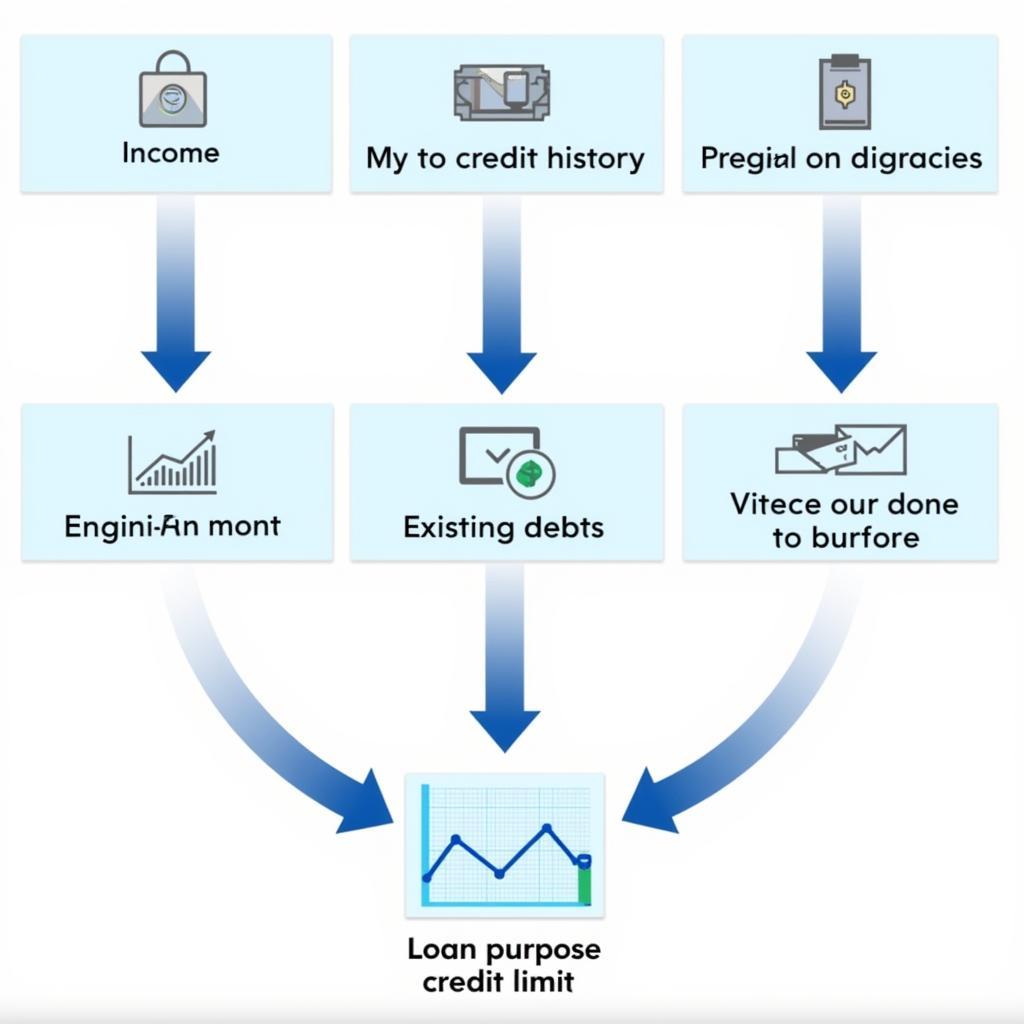

Hạn mức tín dụng được xác định dựa trên nhiều yếu tố, bao gồm thu nhập, lịch sử tín dụng, khoản nợ hiện tại, tài sản và các yếu tố khác. Mỗi tổ chức tài chính sẽ có cách tính toán và đánh giá riêng, nhưng nhìn chung, các yếu tố sau đây thường được xem xét:

- Thu nhập: Thu nhập ổn định và cao sẽ tăng khả năng được duyệt hạn mức tín dụng cao hơn.

- Lịch sử tín dụng: Lịch sử thanh toán nợ tốt, không có nợ xấu sẽ là điểm cộng lớn.

- Khoản nợ hiện tại: Nếu bạn đang có nhiều khoản nợ, khả năng được duyệt hạn mức tín dụng cao sẽ thấp hơn.

- Tài sản: Sở hữu tài sản có giá trị như bất động sản, xe hơi… có thể giúp bạn có được hạn mức tín dụng cao hơn.

- Mục đích vay: Mục đích vay rõ ràng và hợp lý cũng ảnh hưởng đến quyết định của tổ chức tín dụng.

Các yếu tố ảnh hưởng đến hạn mức tín dụng

Các yếu tố ảnh hưởng đến hạn mức tín dụng

Cách Tính Hạn Mức Tín Dụng

Không có một công thức chung nào để tính toán hạn mức tín dụng. Tuy nhiên, các tổ chức tài chính thường sử dụng các mô hình chấm điểm tín dụng dựa trên các yếu tố đã đề cập ở trên. Các mô hình này phân tích dữ liệu của bạn và đưa ra điểm số, từ đó xác định hạn mức tín dụng phù hợp.

Bài Tập Tính Hạn Mức Tín Dụng Có Lời Giải

Dưới đây là một số bài tập ví dụ để bạn thực hành:

Bài tập 1: Anh A có thu nhập hàng tháng là 15 triệu đồng, không có nợ xấu, lịch sử tín dụng tốt. Anh A muốn vay mua xe máy trị giá 50 triệu đồng. Theo bạn, anh A có thể được duyệt hạn mức tín dụng bao nhiêu?

Lời giải: Dựa trên thông tin cung cấp, anh A có khả năng được duyệt hạn mức tín dụng tương đương hoặc cao hơn giá trị xe máy, khoảng 50 triệu đồng hoặc hơn, do có thu nhập ổn định và lịch sử tín dụng tốt. Tuy nhiên, quyết định cuối cùng thuộc về tổ chức tín dụng.

Bài tập 2: Chị B có thu nhập 10 triệu đồng/tháng, đang có khoản nợ trả góp hàng tháng là 3 triệu đồng. Chị B muốn vay tín chấp 20 triệu đồng. Theo bạn, chị B có khả năng được duyệt hạn mức tín dụng bao nhiêu?

Lời giải: Do chị B đã có khoản nợ hiện tại, hạn mức tín dụng có thể sẽ thấp hơn so với mong muốn. Tổ chức tín dụng sẽ xem xét tỷ lệ nợ trên thu nhập của chị B để quyết định hạn mức tín dụng.

Mẹo nhỏ khi làm bài tập tính hạn mức tín dụng

- Đọc kỹ đề bài và nắm rõ các thông tin được cung cấp.

- Hiểu rõ các yếu tố ảnh hưởng đến hạn mức tín dụng.

- Cân nhắc các yếu tố khách quan và chủ quan.

Kết luận

Bài tập tính hạn mức tín dụng có lời giải giúp bạn hiểu rõ hơn về quá trình xét duyệt tín dụng. Việc nắm vững các yếu tố ảnh hưởng đến hạn mức tín dụng sẽ giúp bạn quản lý tài chính cá nhân hiệu quả hơn và đưa ra quyết định vay vốn thông minh.

FAQ

- Hạn mức tín dụng là gì?

- Làm thế nào để tăng hạn mức tín dụng?

- Lịch sử tín dụng ảnh hưởng như thế nào đến hạn mức tín dụng?

- Tôi có thể kiểm tra hạn mức tín dụng của mình ở đâu?

- Tôi nên làm gì nếu bị từ chối hạn mức tín dụng?

- Các loại hạn mức tín dụng phổ biến là gì?

- Làm thế nào để tính tỷ lệ nợ trên thu nhập?

Mô tả các tình huống thường gặp câu hỏi

- Tôi muốn vay mua nhà nhưng không biết hạn mức tín dụng của mình là bao nhiêu.

- Tôi muốn tăng hạn mức tín dụng thẻ tín dụng của mình.

- Tôi bị từ chối vay vốn vì lịch sử tín dụng kém.

Gợi ý các câu hỏi khác, bài viết khác có trong web.

- Vay tín chấp là gì?

- Thế nào là nợ xấu?

- Cách quản lý tài chính cá nhân hiệu quả.